热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

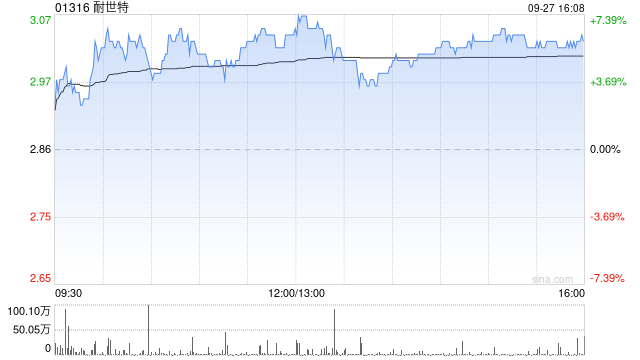

花旗发布研究报告称,维持耐世特(01316)“买入”评级,将集团2024年至2026年的盈利预测分别下调47%、36%及32%,目标价相应由5.4港元下调至4.2港元。管理层也下调今年收入目标至同比升1%(原指引为升3-5%)。

* **资金杠杆:**可获得高达10倍的资金杠杆,放大投资收益。

耐世特中期业绩表现偏软,收入20.99亿美元(下同),同比持平,纯利同比下跌54%至1600万美元,未达该行及市场预期。盈利下跌主要是由于不利工程无形资产减值开支1400万美元、巴西水灾带来300万美元的影响,以及不利外汇波动的负面影响达1000万美元。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 福州期货配资

文章为作者独立观点,不代表专业股票配资平台观点