热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

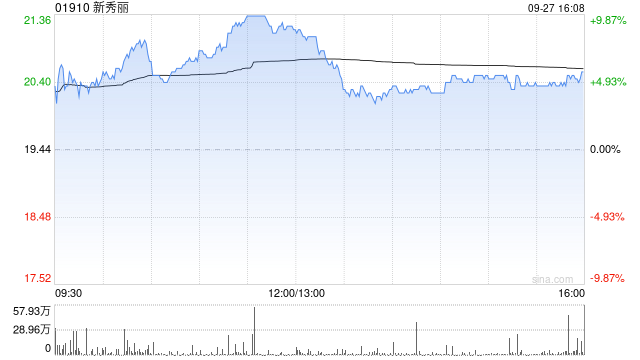

美银证券发布研究报告称,重申新秀丽(01910)“买入”评级股天下配资,下调今明年经调整EBITDA预测各4%/5%,降每股盈利预测各4%/6%,并将目标价由28.6港元下调至26.8港元。

* **监管合规:**选择受监管的平台,确保其符合相关法律法规,保障投资者的合法权益。

报告中称,新秀丽第二季业绩逊预期,管理层将全年销售成长指引目标由高单位数下调为低单位数,因为第三季增长停滞,整体消费情绪疲弱、去年基数偏高、行业竞争和折扣增加是主要拖累因素。

该行认为,该股今年以来表现落后于恒指,每股盈利风险已被折现。由于其股份回购计划将于第二季业绩公布后启动,股东总收益率可能达到9%,在香港上市的消费股中名列前茅。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股天下配资

文章为作者独立观点,不代表专业股票配资平台观点